Sotsiaalkaitsekulude arvestuspõhimõtete ühtlustamisest kohalikes omavalitsustes

Sotsiaalministeeriumi tellimusel valminud uuringu eesmärgiks oli teha kindlaks, kui palju erineb KOV-ide sotsiaalkaitse kulude kajastamine avaliku sektori finantsarvestuses ja aruandluses ning leida, mis on selle põhjused.

uuring autor, LevelLab OÜ

KOKKUVÕTE

Kohalike omavalitsuste sotsiaalkaitse kulude ja nende kajastamise uuringu teostasid aastatel 2021–2022 sotsiaalministeeriumi tellimusel LevelLab OÜ ja Geomedia OÜ. Uuringu eesmärk oli teha kindlaks, kui palju erineb KOV-ide sotsiaalkaitse kulude kajastamine avaliku sektori finantsarvestuses ja aruandluses ning leida, mis on selle põhjused. Selle põhjal sooviti esitada ettepanekud sotsiaalkaitse kulude klassifikatsiooni ja kontoplaani metoodika täiendamiseks ning kulude hindamiseks ja võrdlemiseks sobivate mõõdikute osas.

Uuringu käigus tehti dokumendianalüüs, KOV saldoandmike ja S- ja H-veebi aruannete analüüs; korraldati KOV valdkonnaga tegelevate ametnike seas intervjuud ja aruteluseminarid.

Analüüs peamisteks tulemusteks on kohalikes omavalitsustes sotsiaalkaitsekulude kajastamisega seonduvate peamiste kitsaskohtade tuvastamine ja nende mõju hindamine ning ettepanekud üldeeskirja kontoplaani ja juhendi täiendamiseks.

MÄRKSÕNAD

Sotsiaalkaitse kulude arvestus ja liigitamine, sotsiaalkaitse tegevusalad ja sihtgrupid

Tänapäeval on riigi üks peamisi ülesandeid tagada kodanike sotsiaalne kaitse. Suurem kindlustunne tuleviku ees on ühiskonna sidususe ja stabiilsuse olulisimaid tegureid.

Ootuspäraselt on sotsiaalkaitse väljaminekud väga olulised ka kohalike omavalitsuste kulubaasis. Need moodustasid 2021. aastal riigiraha portaali andmete kohaselt peaaegu 10% kohalike omavalitsuste (KOV) jooksvatest kuludest (ilma investeeringuteta) ja sotsiaalkulude osa on aastate jooksul vähehaaval suurenenud.

Sotsiaalvaldkonnas toetuvad omavalitsused suuresti riiklikule rahastusele ja strateegiatele, mistõttu on vahendite õiglaseks ja otstarbeks jaotamiseks väga tähtis kajastada kulutusi täpselt ja selgelt.

Eelmise aasta sügisel tellis sotsiaalministeerium kohalike omavalitsuste sotsiaalkaitsekulude ja nende kajastamise uuringu, et selgitada välja, kui palju erineb kohalike omavalitsuste sotsiaalkaitsekulude kajastamine avaliku sektori finantsarvestuses ja aruannetes, leida erinevuste põhjused ning esitada arvestuspõhimõtete ühtlustamise ja parendamise ettepanekud. Uuringu tegid osaühingud LevelLab ja Geomedia, töörühma kuulusid Merle Raun, Anna-Liisa Uisk, Tauno Õunapuu ja Rivo Noorkõiv.

Omapanus on üha suurem

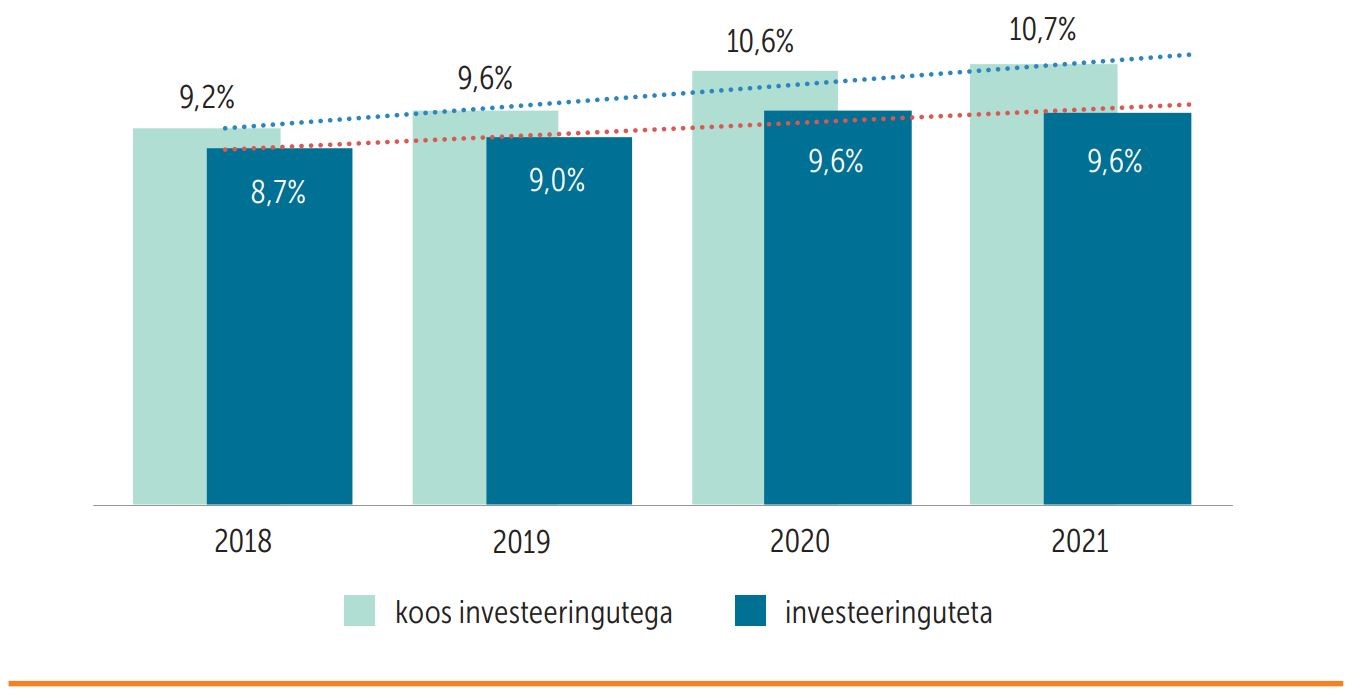

Eesti rahvastiku vananemise, paljudes omavalitsustes elanikkonna vähenemise ja kiire inflatsiooni tõttu on kohalike omavalitsuste sotsiaalkaitsekulud viimastel aastatel kiiresti kasvanud. Kulud on suurenenud tulude kasvust kiiremini ning tõusnud on ka omapanuse osatähtsus tulubaasis. Omapanusena mõisteti uuringus valdkonna kulude katmist tulude arvelt, mille kasutamise üle saab KOV ise otsustada, näiteks maksutulu ja kohalike omavalitsuste tasandusfondi laekumised. Omapanuse alla ei kuulu kulude katmine teenuste kasutajate omaosaluse või sihtotstarbeliste toetuste arvelt. Jooniselt 1 näeme, et kohalike omavalitsuste omapanuse osa tulubaasis ilma investeeringuteta on aastatel 2018–2021 suurenenud ligi protsendi võrra. Kohalike omavalitsuste investeeringud sotsiaalkaitsesse on suurenenud jookvatest kuludest kiiremini ja omapanuse suurenemine koos investeeringutega ulatub isegi 1,5 protsendini.

Eesti rahvastiku vananemise, paljudes omavalitsustes elanikkonna vähenemise ja kiire inflatsiooni tõttu on kohalike omavalitsuste sotsiaalkaitsekulud kasvanud riiklikust rahastamisest kiiremini.

Sotsiaalkaitsega seotud omapanus tulubaasis on oluliselt suurem keskustest kaugemates omavalitsustes ja väiksem keskusi ümbritsevates valdades. Suurtes keskustes omakorda on omapanuse osatähtsus ümbritsevatest valdadest märgatavalt suurem, mis näitab, et keskuste lähivaldade inimesed saavad sotsiaalteenuseid sageli keskustest ja asjaomased kulud jäävad osaliselt keskuse KOV-i kanda, sest need ei kajastu täielikult teenuste hinnas.

Omavalitsuste kulud kasvavad nende sissetulekutest kiiremini

Jooniselt 2 näeme, et sotsiaalkaitsekulud kasvavad kiiremini kui omavalitsuste sissetulekud (maksutulud ja tasandusfondi laekumised). Sellise trendi jätkumine võib hakata avaldama olulist mõju sotsiaalteenuste kättesaadavusele ja kvaliteedile, sest kulud kipuvad kiiresti kasvama kohalike omavalitsuste kõigis vastutusvaldkondades. Lähiaastatel on seda eelkõige oodata kohalike omavalitsuste suurimas kuluvaldkonnas hariduses.

Omapanuse osa sotsiaalkaitse kogukuludes on suurem pigem paremal järjel omavalitsustes. See näitab, et vähem võimekatel omavalitsustel ei pruugi juba praegu jätkuda teenuste piisava rahastamise võimalusi.

Katteallikate leidmiseks on suurendatud sotsiaalteenuste kasutajate omaosalust: see on kasvanud kiiremini, kui maksutulude ja tasandusfondi laekumised, aga ka kui omaosalus teistes KOV-i põhitegevuse valdkondades.

Sotsiaalkaitsevaldkonna investeeringute maht on aastatel 2018–2021 suurenenud ligi kolm korda. Keskmiselt 28% väljaminekutest on kaetud kodu- ja välismaa sihtfinantseerimise abil, ülejäänu KOV-ide omapanusena. Eeskätt on üha suurem vajadus eakate hoolekande ja tugiteenuste järele.

Kohalike omavalitsuste sotsiaalkaitsekulusid arvestatakse Euroopa ühendatud sotsiaalse kaitse statistika süsteemis ESSPROS kirjeldatud põhimõtete alusel. Üldeeskirja kontoplaani ja juhendi mitu kirjendamispõhimõtet, aruandluse kitsaskohad ning KOV-ide ebaühtlane tegevus sotsiaalkaitsevaldkonna kulude ja tulude kajastamisel muudavad võrreldavate andmete esitamise väga töömahukaks (vaja on andmetabeleid ümber arvutada ja kasutada kaudseid seoseid), andmekvaliteedi ebaühtlaseks ning andmete kasutamise väärtuse kohati madalaks. KOV-ide tegevuse ja arvestuspõhimõtetega kursis olevad analüütikud oskavad siiski hinnata ja võrrelda üldisi trende ning paljusid kulugruppe või -aspekte piisavalt täpselt.

Kulude kirjendamine on ebaühtlane

Sotsiaalkaitsekulude kirjendamisel ei järgita alati ühiseid põhimõtteid, üksikutes kohalikes omavalitsustes on ka olulisi erinevusi üldeeskirja kontoplaani ja juhendi nõuetest. Sageli ei osata määrata õigeid tegevusalade koode, eelkõige siis, kui tegevus on seotud mitme tegevusalaga. Sotsiaalteenuste omahinna arvutamisel pole sageli arvesse võetud taristukulu ega investeeringuid. Sageli on puudulik ka omahinna arvestus.

Kohalike omavalitsuse tegelikud sotsiaalkaitsekulud ja omapanus on riigiraha portaali andmetega võrreldes 25–30 miljonit eurot aastas suuremad.

Kulude kajastamise süsteem, kohalike omavalitsuste tegevus ja riigiraha portaali andmed ei võimalda piisavalt täpselt eristada sotsiaalkaitsevaldkonna kulu- ja tululiike, hüvitiste gruppe ja rahastamisallikaid. Selle põhjus on nii sobimatud arvestuspõhimõtted kui ka omavalitsuste oluliselt erinevad väljaminekute kajastamise põhimõtted.

Kohalike omavalitsuste tegelikud sotsiaalkaitsekulud ja omapanus on riigiraha portaali andmetega võrreldes 25–30 miljonit eurot aastas suuremad. Kaks peamist erinevuste tekkimise põhjust on sotsiaalkaitse haldus- ja juhtimiskulude ning eluasemeteenuste kajastamise erinevus.

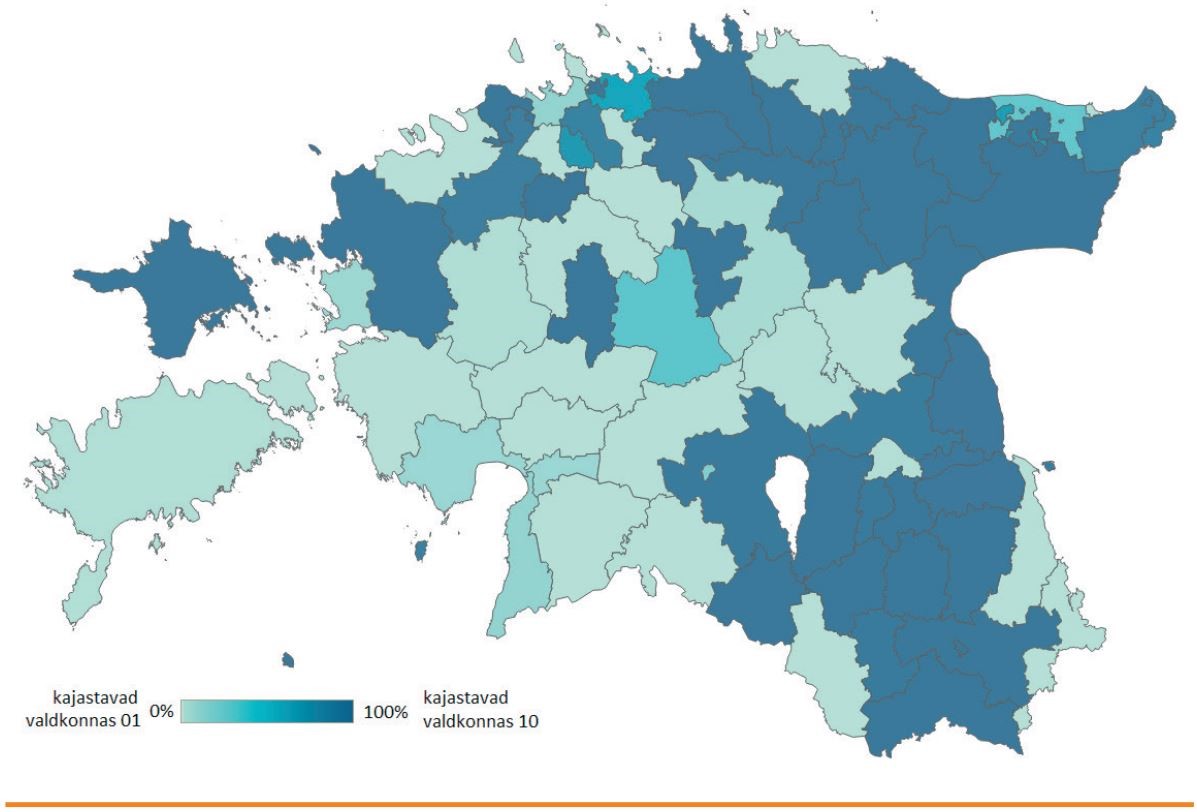

Sotsiaalkaitse haldus- ja juhtimiskuludes kajastab umbes 40% kohalikke omavalitsusi ametnike tööjõukulusid üldiste valitsemissektori teenuste (valdkond 01), mitte sotsiaalkaitse valdkonnas (valdkond 10), (vt joonis 3) nagu on nõutud üldeeskirja juhendis. Valesti kajastatud tööjõukulude maht 2021. aastal oli hinnanguliselt 11 miljonit eurot.

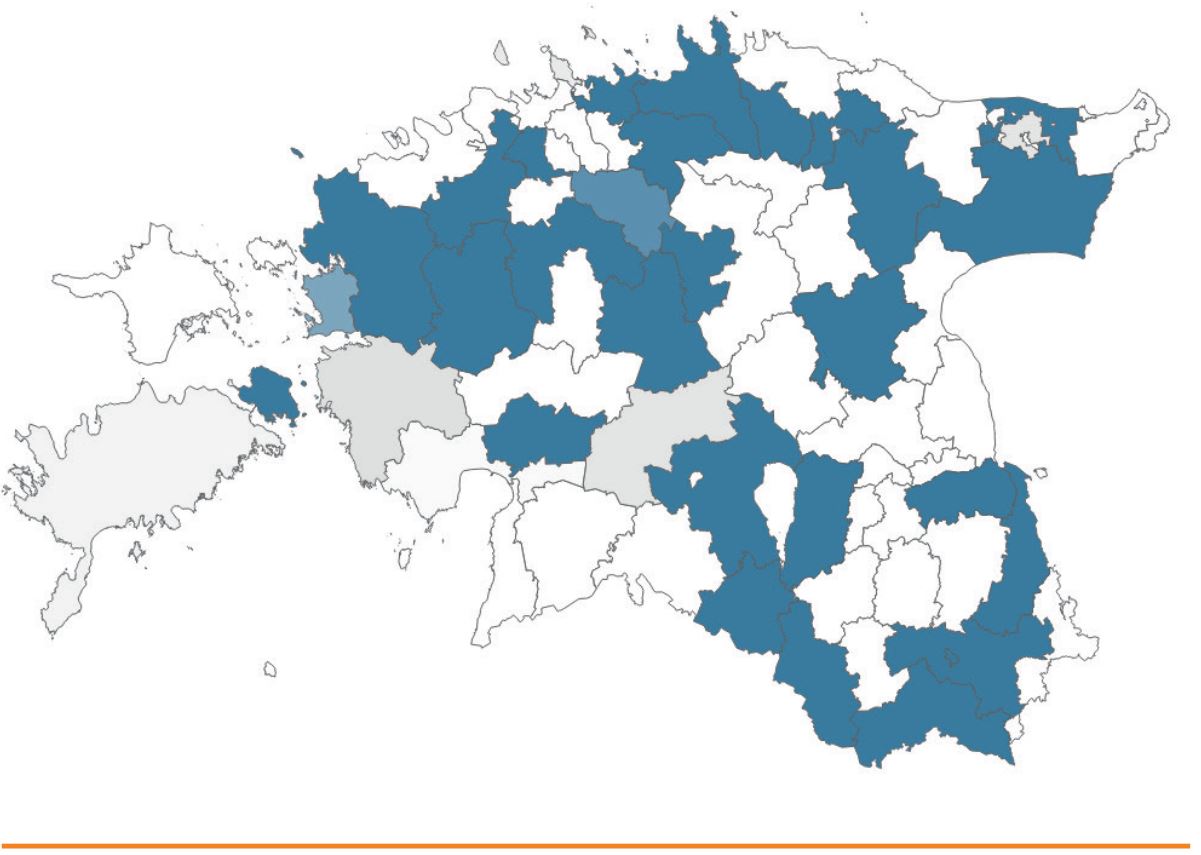

Eluasemeteenuste kulud abi vajavale sihtrühmale kajastatakse enamasti elamu- ja kommunaalmajanduse, mitte sotsiaalkaitse valdkonnas (joonis 4). Elamu- ja kommunaalmajanduse valdkonnas kajastatav eluruumi tagamise teenuse kogumaht 2021. aastal oli hinnanguliselt 15 miljonit eurot.

Segadus teenuse sihtrühma määramisel

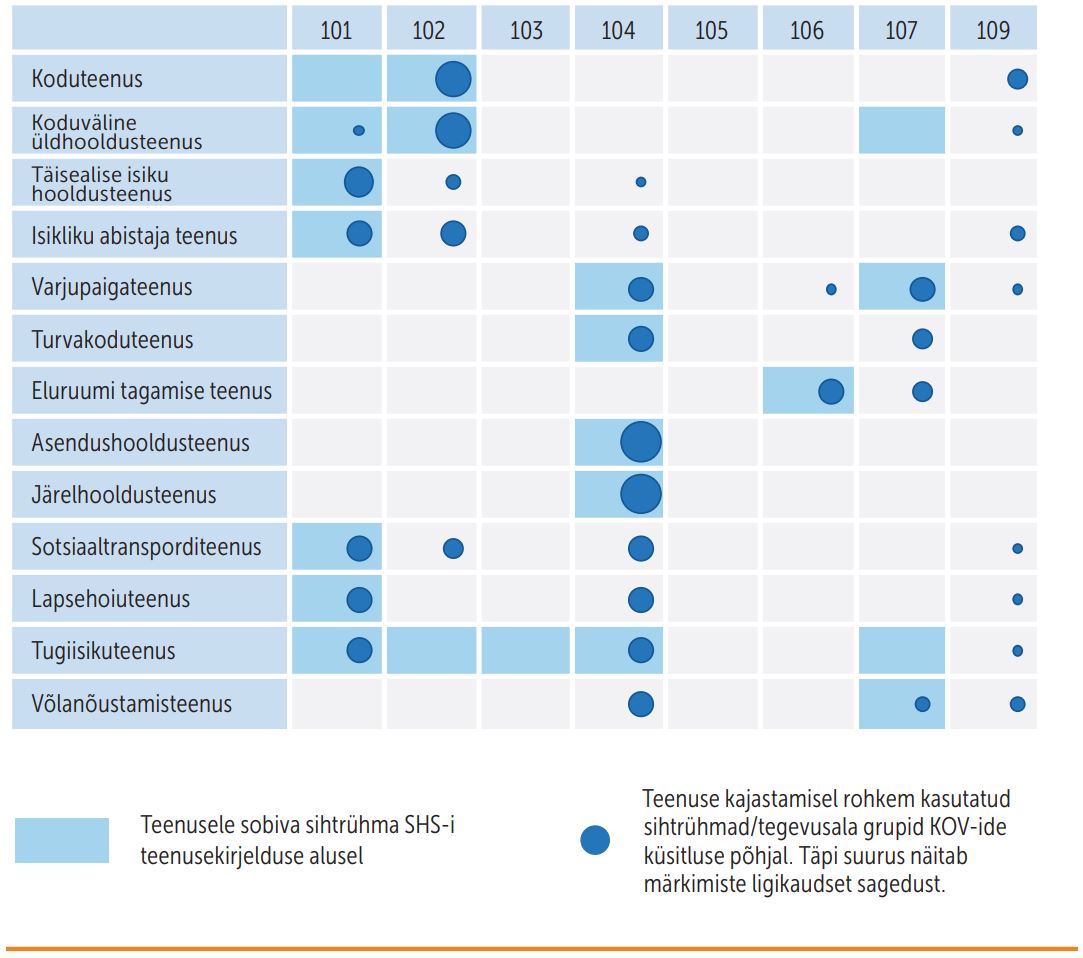

Sotsiaalteenuste osutamisel ei järgita alati kohustuslike sotsiaalteenuste kirjeldustes ette nähtud sihtrühmi. Näiteks isikliku abistaja teenuse sihtrühm on sotsiaalhoolekande seaduse (SHS) järgi puudega inimesed, kuid tegelikult kajastab 2/3 küsitletud omavalitsustest isikliku abistaja teenuse kulusid täielikult või osaliselt eakate, perekondade ja laste, muude sotsiaalsete riskirühmade või muu sotsiaalse kaitse kulude all. Jooniselt 5 näeb, missuguste tegevusala gruppide all sotsiaalteenuseid kohalikes omavalitsustes kajastati.

Riigiraha portaali andmestik ei võimalda eristada kohustuslikke sotsiaaltoetusi, vaid ainult teatava täpsusastmega jaotust sotsiaalteenuste sihtrühmade järgi. Teine murekoht on, et sotsiaalteenuste aruandlus sotsiaalministeeriumi hallatavates portaalides S-veeb ja H-veeb ei võimalda eristada kulusid sihtrühmade järgi. Kulusid saab eristada KOV-i täpsusega ainult üheksa kohustusliku sotsiaalteenuse korral kolmeteistkümnest, andmeid täisealise isiku hooldusteenuse kohta üldse ei kajastata (selle põhjus on ilmselt, et sisuliselt on tegemist sotsiaaltoetuse, mitte teenusega). Riigiraha portaali ning S- ja H-veebide andmeid ei saa hästi seostada ega võrrelda: riigiraha portaali teenuste andmeid saab koguda ainult kaudsete meetoditega, kasutatakse erinevat liigitusalust, H-veebi aruannetes ei eristata kohalikke omavalitsusi ning teenuse mahuhinnangud erinevad kuni 30%.

Sotsiaalkaitsekulude kajastamise ühtlustamiseks ja parandamiseks tuleks muuta ja täiendada üldeeskirja kontoplaani tegevusalade loetelu ning kontoplaani juhendit. Oluline on koolitada ka kohalike omavalitsuste sotsiaalvaldkonna juhte ning kulude hinnastamise, arvestuse ja aruandluse eest vastutavaid ametnikke, samuti edendada omavalitsuste koostööd ja infovahetust. Koostada tuleks uued koolitus- ja juhendmaterjalid. Koolitamine, koostöö ja regulaarne infovahetus aitab ühtlustada arusaama üldeeskirja nõuetest ning juurutada senisest sarnasema kuluarvestuse KOV-ides. Asjakohased ettepanekud on esitatud uuringuaruandes.

Artikkel ilmul ajakirjas Sotsiaaltöö nr 4/2022