Pikaajalise hoolduse tulevik on keeruline, kuid lootusrikas

Pikaajalise hoolduse teenused on mõeldud inimestele, kes vajavad igapäevaelus abi pikema aja jooksul, sest nende füüsilised või vaimsed võimed on vähenenud. Niisuguse teenuse kulu on kõige suurem kindlustamata risk Eestis. Pikaajalise hoolduse väljakutsele ei ole iseeneslikku leevenemist oodata.

Arenguseire Keskuse pikaajalise hoolduse tuleviku raporti koostaja

Arenguseire Keskusel valmis hiljuti raport pikaajalise hoolduse valdkonna stsenaariumidest aastani 2035[1]. Töö keskmes olid nii pikaajalise hoolduse tulevane vajadus, teenuse osutamise süsteemid kui ka rahastamisvõimalused viieteistkümne aasta pärast ning edaspidi. Viisteist aastat on piisavalt pikk aeg väärtuste ja süsteemide muutumiseks, kuid see on samas ka lühike aeg – suuremate muudatuste tegemiseks on vaja otsuseid langetada kohe.

Kui pikem eluiga ei ole seotud pikemate tervena elatud aastatega, siis võib suureneda pikaajalise hoolduse teenuste vajadus Eestis mitu korda.

Põhilistest valikutest aru saamiseks on hea alustada praeguste ja tulevikuvajaduste mõistmisest. Rahvastiku vananemisest ei saa pikaajalise hoolduse korral üle ega ümber, väga oluline on siin tervena vananemise protsess. Kui pikem eluiga ei ole seotud pikemate tervena elatud aastatega, siis võib suureneda pikaajalise hoolduse teenuste vajadus Eestis mitu korda.

Formaalsete teenuste osatähtsus aina suureneb

Praegu saab abivajaja Eestis loota eelkõige iseendale ja lähedastele, tulevikus abi vajajatel aga on lapsi vähem ja enam on ka neid, kellel polegi lapsi, kelle toetusega arvestada. Lisaks elavad lapsed abivajajatest üha kaugemal, sest elukoht valitakse töökoha järgi. Immigratsioonipoliitika muutumine võib kaasa tuua küll tööealiste ja abivajajate parema suhtarvu, kuid immigrantidel puuduvad omakorda siinsed (vanemad) sugulased. Nii on professionaalsete teenuste osatähtsus suurenemas, mis esitab rahastusele suuri väljakutseid.

Järjest sagedamini esineb vaimsete tervise probleeme, mis omakorda muudab abivajaduse olemust. Aastaks 2050 on dementsussündroomiga inimeste arv hinnanguliselt kahekordistunud ning jõudnud 3%-ni elanikkonnast, vanemaealiste, vähemalt 65-aastaste hulgas võib iga viies olla dementussündroomiga.

Teenuse osutajaid on Eestis väga vähe ja isegi kui mõnel kliendil on piisavalt raha, on väga keeruline leida sobivat teenuseosutajat.

Kuigi mitmes valdkonnas loodetakse tööjõunappust leevendada tehnoloogilise arenguga, on pikaajalises hoolduses selle ulatus piiratud. Terviseseisundi jälgimise seadmed, paki- ja suhtlusrobotid ning liikuma aitavad seadmed abistavad neid, kes on tehnoloogiat kogu elu kasutanud ning vaimsed võimed seda ka vanaduses lubavad. Tehnoloogia tähtsus nende inimeste abistamisel, kelle väljakutsete hulgas on aga vaimsed probleemid, jääb järgnevatel kümnenditel siiski pigem tagasihoidlikuks. Seega on pikaajalise hoolduse teenused tööjõumahukad ka tulevikus ja teiste teenustega võrreldes tööjõumaht pigem suureneb. Digitehnoloogia muutub aga aina odavamaks ning seega on oodata pikaajalise hoolduse teenuste hinna tõusu, võrreldes teiste digitaalseteks muutuvate teenustega, muutes rahalised väljakutsed omakorda suuremaks.

Pikaajalise hoolduse teenused on väga mitmetahulised ja võivad konkreetsel abivajajal aja jooksul muutuda nii selle järgi, kuidas abivajadust põhjustavad tingimused muutuvad, kui ka selle järgi, kas ja kui palju lähedased aidata saavad.

Teenuste tsentraliseeritus

Oluline valikukoht on Eestis teenuse tsentraliseeritus. Teenuse osutaja juhtotsad võib enda kätte võtta riik, kuid võib jätta ka kohalikele omavalitsustele otsustamiseks. Ühelt poolt tähendab keskne korraldus efektiivsust ja tõenäolist raha kokkuhoidu, kuid muutub vähem paindlikuks ning väga standardseks, mis ei pruugi olla kooskõlas abivajajate ootustega. Kohalik korraldus tähendab pigem suuremat kohanemist abivajaja soovidega, vabatahtlike kaasamist, kuid pigem ebaühtlast taset, sest kõik on lahendatud n-ö rätsepatööna.

Teenuse eest tasumine

USA kohta tehtud arvutuste järgi vajavad pooled praegu 65-aastased tulevikus oma järgnevate eluaastate jooksul pikaajalise hoolduse teenuseid. Abivajaduse tekkides on kulu oodatavalt 130 000 eurot, kuid võib osutuda ka mitu korda suuremaks. Ka siis, kui erivajadus on juba sünnist saati või tekib enne pensioniiga mõne haiguse või õnnetuse tagajärjel, võib abivajaduse hind olla märkimisväärselt suurem.

Vajalikud summad on suured ja raskesti prognoositavad, seega on neid vähe, kes suudavad oma või lähedaste sissetulekustest või säästudest teenuste eest Eestis maksta. See on kaasa toonud olukorra, et teenuse osutajaid on väga vähe ja isegi kui mõnel kliendil on piisavalt raha, on väga keeruline leida sobivat teenuseosutajat.

Rahaline puudujääk suureneb tulevikus seda enam, kui lükkame otsuseid edasi.

Seepärast on tulevane rahastamissüsteem ka väga oluline teenuste väljakujunemisel. Üks peamisi küsimusi tulevikuks on see, kas avalik sektor võtab suurema initsiatiivi pikaajalise hoolduse teenuste korraldamisel ja rahastamisel. Avaliku sektori koordineeritud või ka (kaas)rahastatud süsteem võimaldab riske paremini jaotada. Vaid kohustuslik erakindlustus võimaldaks peaaegu samaväärset katet, kuid ka sellel korral on riigil vaja sekkuda. Inimeste endi otsene panus ja erasektori kaasamine rahastamisse oleks võimalik erakindlustuse, kinnisvara müügi ja tagurpidise hüpoteegiga[2], pakkudes paindlikumat süsteemi inimeste soovide ja võimaluste alusel, kuid suures plaanis ei kata need ühiskonna tasandil kõigi inimeste riske.

Võimalikud stsenaariumid

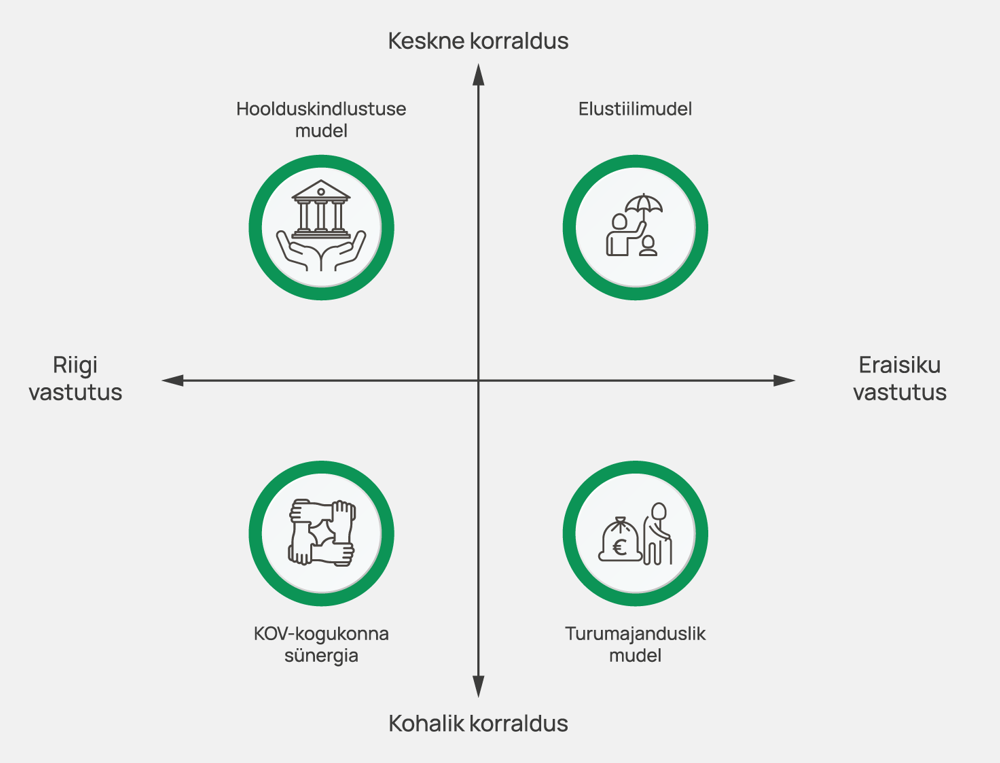

Kombineerides kaht suurt otsustuskohta – teenuste osutamise tsentraliseeritust ja riigi tähtsust rahastamisel –, saame Eesti pikaajalises hoolduses neli võimalikku tulevikustsenaariumit (vt joonist). Nende kahe telje sünergia määrab selle, milliseks kujuneb pikaajalise hoolduse valdkond.

Turumajanduslik mudel

Praegune olukord sarnaneb kõige enam tulevase turumajandusliku mudeliga, kus eraisiku vastutus on suur ja pikaajalise hoolduse korraldus kohalik. Selles maailmas sekkub riik pikaajalise hoolduse korraldusse vähe ja teenuseid pakub valdavalt erasektor. Kohalik omavalitsus tagab vaid üksikutele miinimumteenuse. Teenuse osutamine muutub platvormipõhiseks, mis tähendab, et internetilehekülje või mobiilirakenduse abil viiakse kokku abi vajajad ja abi osutajad (nii nagu see toimib praegu Uberi taksoteenuse ja Bolt Food toidukulleri teenuse korral). See omakorda tagab paindlikud teenused, kuid kvaliteeti on keeruline hinnata, sest standardeid pole kehtestatud ega ole need ka välja kujunenud. Hoolekandeasutused on valdavalt erasektori omanduses, neid on erinevas hinnaklassis, kuid kohta saavad endale lubada vähesed. Valitud vähestel on võimalik elada ka nii, et kasutavad vajadusele vastavaid teenuseid ja kodu õnnestub kohandada abivajadust toetavaks nutikoduks.

Selles maailmas annab individualism tooni ka teistes eluvaldkondades. Inimesed töötavad nii kaua kui võimalik, osa kannab hoolt oma tervise eest ja mõtleb aktiivselt vanaduse planeerimisele, kuid sotsiaalseid kontakte on pigem vähe. Võitjateks osutuvad need, kellel on suur pension või kõikvõimalikud muud tulud ja varad. Süsteemis hakkama saamiseks on vaja digioskusi ja vajalike teenuste otsimise ning neis orienteerumisvõime. Kaotajad on vaesemad inimesed, samuti abivajajate lapsed, sest kui on järeltulijad, ei kaasrahasta avalik sektor üldjuhul hooldusteenuseid. Samuti kaotavad inimesed, kes ei orienteeru pakkujate virvarris ega suuda teenuseid teadlikult valida.

Elustiili mudel

Turumajandusliku mudeliga võrreldes kohaliku korralduse asemel riikliku korralduse poole liikudes, kuid jättes riiklik rahastus loomata, jõuame elustiili mudelini. Siin on abivajajatel võimalik oma raha eest saada eri tüüpi formaalset hooldusteenust riiklikult arendatud teenuste paketist. Teenuste kvaliteedi üle on tihe järelevalve ja riik ise osutab ja loob teenuseid. Erateenuste osutajaid on vähe ja paindlikkust minimaalselt. Rahastamine toimub riiklikult korraldatud tagurpidise hüpoteegiga või kinnisvara müügist saadud rahaga.

Selles maailmas on välja arendatud asumid või külad, kus elavad hooldusvajadusega inimesed, kes osalevad võimalikult palju igapäevatoimingutes, nagu toidu valmistamine, koristamine, pesu pesemine jms. Seetõttu säilib ka teatav iseseisvus, mis omakorda aitab ennetada terviseseisundi halvenemist. Inimesed, kellel ei ole väärtuslikku kinnisvara, peavad leppima riigieelarvest rahastatud minimaalsete teenustega ja toetuma lähedastele.

Mudeli rakendamiseks on vaja teha suuri kulutusi: arendada välja teenused, kvaliteedikontroll ja käima lükata süsteem, kuidas kinnisvara alusel saab laenu ning kuidas korraldada kogu teenuseosutamine.

Sellise stsenaariumi korral on võitjad inimesed ja nende lähedased, kes teenuseid ei vaja. Kaotajad need, kellel tekib hooldusvajadus. Küll aga tagab riiklik süsteem teenuste osas selguse ning ressursside olemasolul ei ole vaja ise pingutada teenuse leidmiseks. Soositakse riskide jaotamist abivajajate hulgas, kuid vähendades paindlikkust erinevate teenusvajaduste korral.

KOV-kogukonna sünergia

Praeguse süsteemiga sarnasest turumajanduslikust mudelist riiklikku rahastuse süsteemi suunas liikudes jõuame kohaliku omavalitsuse (KOV)-kogukonna sünergia stsenaariumisse.

Sellises maailmas korraldavad kohalikud omavalitsused ise oma pikaajalise hoolduse teenused. Vahendid selleks tulevad riigieelarve tuludest ja välja on töötatud süsteem, mille eesmärk on ennetada abivajadust ehk raha antakse ka enne abivajaduse tekkimist. Riiklikult määratud teenuste eest küsitakse omaosalust, kuid KOV võib ka ise lisada raha selleks, et osutada oma elanikele paremaid teenuseid.

Rahastus on riiklik, seega ei ole lähedastel enam abivajaja hooldamise kohustust. Seetõttu on ka vähem neid inimesi, keda lähedased hooldavad, ja nõudlus omavalitsuse korraldatud teenuste järele on märkimisväärselt suurem võrreldes stsenaariumidega, kus riiklikku rahastust ei ole.

KOV-il on suur valikuvabadus otsustada raha kasutamise üle, seega otsitakse kulusäästlikke lahendusi ja kaasatakse kohalikku kogukonda vabatahtlikena. Abivajajad on sotsiaalselt aktiivsed, sest KOV-il on huvi pakkuda kõiki kogukonnategevusi lõimitult. Pigem osutatakse palju erinevaid päevateenuseid ja vaid äärmuslikel juhtudel institutsionaalset hooldust. Ravi- ja sotsiaalteenuseid ei suudeta lõimituna osutada ja suure hooldusvajaduse korral, kui on vaja korraga mitmesuguseid teenuseid, jäävad inimesed hätta.

Hoolduse valdkond on ka suur tööandja ja kogu riigis on väga erinevaid abivajaduse katmise skeeme. Näiteks pakuvad osas omavalitsustes teenuseid MTÜ-d, teistes osaühingud ja kolmandates on töötajad omavalitsuse palgal. Töökäsi aga on pidevalt puudu ning suuremates keskustes, kus sotsiaalne sidusus on väike, kaasatakse märkimisväärselt palju töötajaid teistest riikidest.

Teenuste kvaliteet on omavalitsutes erinev, mis tähendab piirkondlikku ebavõrdsust, tuues kaasa abivajajate liikumise nendesse omavalitsustesse, kus teenused on paremal järjel või lisarahastuse võimalused paremad. See aga ei toeta abivajaja elamist talle omases keskkonnas, tekitab KOV-ide konflikte ja murendab kohalikku sünergiat.

Selle stsenaariumi korral on võitjad suuremates ja tihedama asustusega omavalitsustes elavad inimesed ning ka lastega eakad. Kaotajad on ääremaadel elavad eakad, kelle jaoks on sotsiaalteenuste valik väiksem, tervishoiuteenused kaugel ja parema teenuse nimel on vaja kolida teise omavalitsusse.

Hoolduskindlustuse mudel

Kui aga liikuda korraga praegusest süsteemist keskse riikliku korralduse ja riikliku rahastuse poole, jõuame hoolduskindlustuse mudelini.

Tervenisti tsentraliseeritud süsteemil on eeliseid, mis tagavad ühtlase kvaliteedi ja stabiilse rahastuse olenemata inimese sissetulekust elukaare jooksul. Süsteem aga võib osutuda väga administratiivseks ja mõjuda demotiveerivalt oma elu eest hoolitsemisel.

Riikliku ravikindlustuse kõrvale luuakse selles süsteemis hoolduskindlustus, mida rahastatakse sarnaselt ravikindlustusega sotsiaalmaksust või muudetakse maksubaasi, kasutades näiteks varamakse. Raha jaotamise süsteem on liidetud näiteks Haigekassaga, mis tagab ravi ja hooldusteenuste ühte jalga käimise.

Abivajaduse hindamine on väga süsteemne. Alates 60. eluaastast hindab sotsiaaltöötaja perearstikeskuses inimese hakkamasaamist iga kolme aasta tagant ja alates 70. eluaastast igal aastal üldise tervisekontrolli käigus. Kui inimene pöördub aga vahepeal tervisemurega perearsti poole, siis on tal samuti kohe tagatud ka sotsiaaltöötaja abi, kes hindab vajadusi ja kellega koostöös saab kokku panna sobiva teenusepaketi.

Teenused on riiklikult reguleeritud ja neid osutatakse tsentraalselt. Kohalikud omavalitsused hoolitsevad küll eakate huvitegevuse eest, kuid koostöö on pigem nõrk ja kohalik kogukond vähe kaasatud, sest peamine on efektiivsus ning mastaabiefekt.

Teenuste variatiivsus on minimaalne ja sobib teatud abivajaduse korral, kuid jääb vajaka teistsuguste vajaduste korral. Institutsionaalsed hoolekandeasutused osutavad väga head teenust, kuid sinna on keeruline kohta saada nende vähesuse tõttu. See tekitab olukorra, et normiks võib saada korruptsioon ja onupojapoliitika, sest kõigile head teenust ei jätku. Samuti kujuneb ühiskonnas arusaam, et riik peab hoolitsema abivajaja eest. Lapsed ei hooli vanematest ja seetõttu ei hoolitse ka nende eest, suunates neid riiklikele teenustele.

Inimesed ise ei ole huvitatud oma hea tervise eest hoolt kandma ja abivajaduse ennetamisega ei tegele keegi, kuigi kõik aktiivse eluviisi võimalused on olemas, sest nii kui tervis halveneb, on võimalik saada abi lisaks. Süsteemis on kogu aeg raha puudu ja surve riigieelarvele kasvab piiritult. Selles süsteemis võidavad need, kes on vaesemad ja suudavad vähem oma vajaduste eest seista. Suhteliselt halvemas olukorras on need, kelle vajadused nõuavad erilahendusi.

Stsenaariumide õppetunnid

Pikaajalise hoolduse teenuste vajaduses toimuvad muutused aeglaselt ja need on hästi prognoositavad. Ootamatuid sündmusi on pigem vähe, kuid väärtuste muutus ja eelistused võivad võtta ootamatuid pöördeid.

Kuigi need stsenaariumid on 2035. aasta jaoks, on vaja mitme probleemi kohta otsustust juba praegu. Kui soovime paremaid professionaalseid teenuseid, siis on kohe vaja hakata selle nimel tegutsema, sest süsteemi loomine võtab aega ning inimesed ei ole valmis ega oska selliseid teenuseid kohe kasutada.

Pikaajalise hoolduse teenuste vajaduses toimuvad muutused aeglaselt ja need on hästi prognoositavad.

Selles valdkonnas on vahendid praegu piiratud ja tulevikus vaid suureneb nii valdkonnas tegutsevate inimeste kui ka raha puudujääk. Meil on tulevikuks võimalik valida, kui suure rahalise vastutuse tahame jätta abivajajatele endile ja nende lähedastele ning kui suures ulatuses soovime neid riske ühiskonnas jaotada. Valik ei ole odava ja kalli süsteemi vahel, valik on see, kas kulud on ühiskonnas peidetud ja abivajajate kanda, nagu suures osa praegu, või on toodud nähtavale ja riskid rohkem maandatud.

Rahaline puudujääk suureneb tulevikus seda enam, kui lükkame otsuseid edasi. Selles valdkonnas toob kõige suuremad muutused selgus teenustes ja riigi korraldatud abi kohta, näiteks riigi või erasektori pakutud kohustuslik kindlustus. See kujundab pikaajalise hoolduse vajaduse ennetamise ja näiteks lisakindlustuse või kinnisvaral põhinevate lahendustega kulude katmise keskkonna.

Stsenaariumides varieeruvad märkimisväärselt ühiskonna ees seisvad väljakutsed. Ükski neist ei paku lahendust kõigile probleemidele, küll aga annavad need pildi sellest, millistes tulevikumaailmades need paremini toimivad ja milliste väljakutsetega on vaja eelkõige tegeleda.

[1] Lõpparuanne Pikaajalise hoolduse tulevik. Arengusuundumused aastani 2035. Töösse andsid oma osa Haap Consulting OÜ ning Mõttekoda Praxis, kelle aruandes leiab samalt lehelt. Uurimustöö põhines kirjanduse ja andmeanalüüsil, kasutati ekspertide abi ning erinevaid tuleviku-uuringu meetodeid.

[2] Tagurpidine hüpoteek ehk kinnisvara tagatisel laenu võtmine teenuste eest tasumiseks või kindlustuse ostmiseks annab võimaluse elada jätkuvalt kodus. See on võimalus, mida kinnisvara müügi korral ei ole.